Minha Casa Minha Vida: como se inscrever e quem tem direito!

Se o seu sonho é sair do aluguel ou conquistar a casa própria, o Minha Casa Minha Vida pode ser o caminho. Só que muita gente se perde porque ouve “inscrição”, “cadastro”, “seleção”, “faixa”… e não sabe por onde começar.

Anúncios

Vou te explicar do jeito mais simples possível: como se inscrever no Minha Casa Minha Vida (na prática), o que você precisa fazer para não ficar de fora, quais documentos geralmente pedem e como acompanhar sem cair em golpe.

Anúncios

E já te adianto uma coisa importante: o caminho muda conforme a sua renda. Por isso, entender a sua faixa é o primeiro passo.

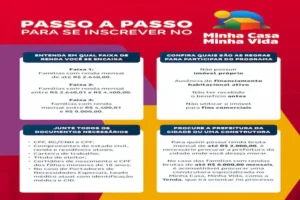

Como se inscrever no Minha Casa Minha Vida

Não existe um único “formulário nacional” que todo mundo preenche. O Minha Casa Minha Vida tem mais de um jeito de entrar, e isso depende do tipo de atendimento: moradia subsidiada (geralmente para renda menor) ou financiamento (para outras faixas).

Anúncios

Passo a passo para começar do jeito certo

- Descubra sua renda familiar bruta: some a renda de quem mora com você (salários, bicos, benefícios que entram no cálculo, etc.).

- Entenda sua faixa: a renda define se você vai por seleção da prefeitura/entidade (mais comum na Faixa 1) ou por financiamento com banco/CAIXA (mais comum nas outras faixas).

- Se for Faixa 1, procure o cadastro habitacional do seu município (geralmente na prefeitura) ou o CRAS para orientação.

- Se for financiamento, faça uma simulação e peça análise (você pode procurar uma agência, correspondente habitacional ou usar canais oficiais de habitação).

- Mantenha seus dados organizados e atualizados, porque divergência de informação é um dos motivos mais comuns para travar o processo.

Uma pergunta direta: você está tentando “ser selecionado” (prefeitura) ou “financiar” (banco)? Essa resposta muda tudo no seu próximo passo.

Preciso me cadastrar? Entenda como a seleção funciona

Essa é a dúvida que mais aparece. Para a Faixa 1 (geralmente a de menor renda), a seleção costuma ser feita por ente local (na prática, a prefeitura) ou por uma Entidade Organizadora (quando é um projeto de entidades). Ou seja, você entra por cadastro habitacional e por chamamentos/inscrições locais, e não por um site “nacional” único.

Já para outras faixas, o caminho é mais parecido com um financiamento: você pode comprar um imóvel (novo ou usado, conforme regras da linha) e passa por análise de crédito e de engenharia, com condições do programa.

Em poucas palavras, para participar você precisa:

- Faixa 1: estar no cadastro habitacional do município (e, quando exigido, com CadÚnico em dia) e acompanhar as seleções.

- Outras faixas: conseguir aprovação na análise de crédito e enquadrar renda/condições do programa.

- Em qualquer caso: documentos corretos e dados consistentes.

O que costuma contar como prioridade na Faixa 1

Cada município segue regras e critérios, mas, no geral, a prioridade vai para quem está em maior vulnerabilidade (por exemplo, famílias em risco social, mulheres responsáveis pela família, pessoas com deficiência, idosos, famílias em situação de coabitação, áreas de risco, entre outros critérios definidos no chamamento).

Por isso, não basta “ter direito”. Você precisa estar no cadastro e acompanhar quando abrirem seleções na sua cidade.

Quem tem direito e quais são as faixas de renda

As faixas do Minha Casa Minha Vida organizam quem pode participar e quais condições podem existir (juros, subsídios e limites). De forma bem direta, as faixas urbanas são frequentemente divulgadas assim:

- Faixa 1: renda familiar mensal bruta até um limite menor (focada em imóveis subsidiados).

- Faixa 2: renda intermediária, com possibilidade de descontos/subsídios e condições melhores.

- Faixa 3: renda maior dentro do programa, com condições específicas.

- Faixa 4: criada para ampliar o acesso da “classe média”, geralmente sem subsídio, mas ainda dentro das regras do MCMV.

Os limites de renda e tetos podem ser atualizados por normas e também variam por modalidade (urbana, rural, entidade, etc.). Então, use isso como guia e confirme no atendimento oficial quando for iniciar seu processo.

Documentos que geralmente pedem (leve o que você tiver)

- RG e CPF (ou documento oficial com foto) de todos da família que vão compor renda;

- Comprovante de estado civil (certidão de nascimento, casamento, divórcio, união estável, quando houver);

- Comprovante de residência atualizado;

- Comprovantes de renda (holerite, extrato, declaração de autônomo, benefícios, etc.);

- Se for o caso: número do NIS e informações do CadÚnico;

- Documentos específicos, se houver: laudo/relatório (deficiência), guarda legal, decisão judicial, entre outros.

Dica prática: leve mais do que “o mínimo”. Quando falta um documento simples, você perde tempo e pode perder prazo.

O que pode te impedir de conseguir e como corrigir

Se você quer receber o Minha Casa Minha Vida (seja por seleção ou financiamento), evite esses erros clássicos:

- Cadastro habitacional desatualizado (mudou endereço, renda, composição familiar e não atualizou).

- CadÚnico desatualizado quando o município exige CadÚnico para seleção.

- Renda divergente: o que você declara não bate com comprovantes.

- CPF irregular ou pendências documentais.

- Nome fora da titularidade ou dados inconsistentes no processo (principalmente em financiamento).

- Não acompanhar editais: a pessoa “se cadastrou” e nunca mais verificou se abriu seleção.

O que fazer quando algo trava

- Se for Faixa 1: procure o setor de habitação da prefeitura e peça para conferirem seu cadastro e a lista de pendências.

- Se for financiamento: peça uma orientação clara do que faltou na análise (documento, renda, restrição, avaliação do imóvel).

- Atualize tudo o que mudou (renda, endereço, família) e guarde protocolos/recibos.

Você não precisa “inventar” solução. Quase sempre é ajuste de cadastro ou documento.

Como entrar em contato sobre o Minha Casa Minha Vida

Para tirar dúvidas e andar com o processo com segurança, prefira estes caminhos:

- Prefeitura do seu município: setor de habitação/cadastro habitacional (principalmente para Faixa 1).

- CRAS: ajuda com orientações sociais e, quando necessário, CadÚnico.

- Atendimento oficial de habitação (banco/CAIXA e correspondentes autorizados): para simulação, análise de crédito e financiamento.

- Construtoras/empreendimentos (quando a compra é por meio de projeto): sempre confirmando as informações nos canais oficiais.

Se alguém te pedir dinheiro para “te colocar na lista”, “liberar mais rápido” ou “garantir aprovação”, desconfie. O caminho certo pode ser burocrático, mas é o que te protege e dá segurança.

Se você quer mesmo avançar, faça o básico bem feito: entenda sua faixa, entre no canal certo (prefeitura/entidade ou financiamento), organize seus documentos e acompanhe as seleções ou a análise. Com isso, suas chances de sair do aluguel e conquistar sua casa aumentam muito.